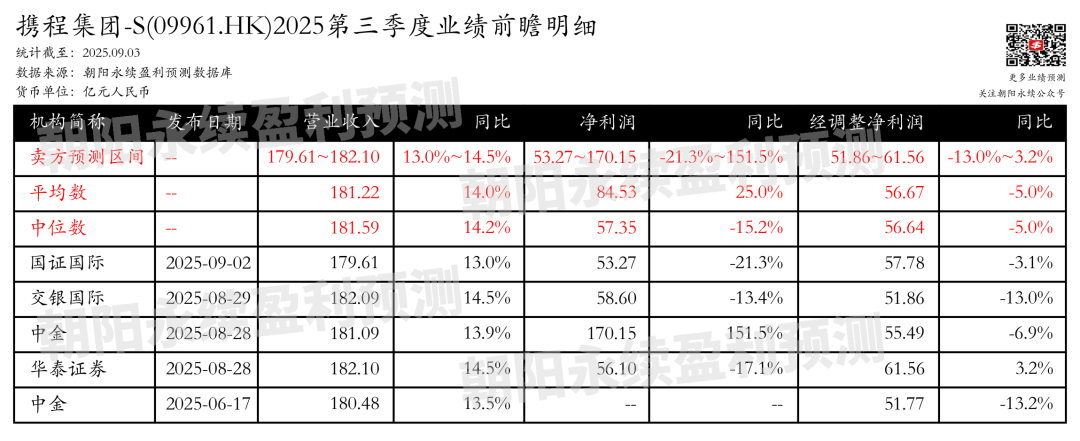

1. 携程集团-S第三季度业绩预期怎么样?

截至2025年09月03日,根据朝阳永续季度业绩前瞻数据:

预测营业收入179.61~182.10亿元,同比增长13.0%~14.5%;预测净利润53.27~170.15亿元,同比变动-21.3%~151.5%;预测经调整净利润51.86~61.56亿元,同比变动-13.0%~3.2%。

关注后续财报数据披露后能否超预期,朝阳永续港股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 卖方怎么看携程集团-S?

国证国际认为,公司2Q25主要经营数据:

1)国内:Q2酒店间夜量及机票预订量同比健康增长万达策略,ADR同比个位数下降。作为对比,Q2国内旅游人均花费同比降3%(文旅部数据)。

2)出境:出境酒店及机票预订较2Q19增20%,对比民航国际客运量较2Q19增6%(民航局数据),维持快于行业的恢复程度。

3)国际:国际OTA酒店及机票预订量维持同比60%+的增速,亚太仍贡献主要增量。移动端订单占比70%,一站式预订的用户心智持续强化。

4)入境:入境游预订同比增超100%,维持高增速,对比同期国内整体入境游人次同比增30%。公司计划在未来3年与20万家酒店合作,以支撑入境游预订量超100%的增速。

暑期出游数据呈恢复趋势:据业绩会信息,暑期国内酒店ADR同比降幅收窄至中低个位数;出境游价格同比下降(因供给增加),但仍高于2019年同期水平,出境游酒店价格同比稳定。据航班管家数据,7-8月,民航国内经济舱客单价同比下降6%至846元,但较上半年均价(740元)上涨。

财务预测及估值:我们预计3季度总收入同比增13%,其中住宿预订/交通预订同比增14%/9%,3季度为旅游旺季,预计净利润环比提升。我们微调2025年收入预测,预计全年收入同比增15%,其中住宿预订/交通预订同比增17%/10%。上调全年经调整净利润6%至188亿元,预计净利润率为30.6%。

估值:参考海外OTA平台及公司历史估值水平,当前海外OTA龙头Booking(携程2024年GMV规模与之相当)估值为25.2x_2025E市盈率,我们给予携程2025年21倍市盈率估值,目标价659港元(9961.HK)/84美元(TCOM.US),前值为591港元(9961.HK)/76美元(TCOM.US)。2季度公司已回购约700万ADR(约4亿美元),宣布50亿美元新回购计划,股东回报加码。看好公司稳健的财务前景及海外业务的中长期潜力。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用万达策略,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

九五配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯